皆さん、こんばんわ!

( >∀<)/

明日から楽天市場にてブラックフライデーという名の

お買い物マラソンが始まります!

毎月後半のまとめ買い企画は日数が短いので

注意して下さいね!

今日は昨日の続きです。

もしまだの昨日の記事を見てないよって方は

特に学生さんはぜひ覗いてみて下さい。

というわけで、テーマはコレ↓↓↓

学生時代から貯蓄すると何が良いのか?

▷前編

①学生時代から貯蓄は意味があるか?

②貯蓄をすればどんなメリットがあるのか?

——————————————————-

▷後編

③具体的な目標金額

④月1万円貯蓄の注意点

※今回は後編です。

それでは行ってみましょう!

(=゚ω゚)ノ

③具体的な目標金額

では具体的に

いくら貯めればいいでしょうか?

参考程度ではありますが、

昨日の記事で挙げた

入院保障の医療保険の例で

計算してみます。

30万円の預貯金を

学生時代に貯めようと思うと、

高校3年間+大学4年間で

計7年=84か月になります。

300,000円÷84か月

≒月に約3,600円を貯めれば達成です。

意外とハードル低くいと

思いませんか?

学生バイトの王道

マクドナルドでバイトするとして

2020年11月現在の求人情報を調べてみると、

平均時給は850~1100円だそうです。

1日4時間×週3日×4.3週間

働くと仮定すると

一か月のバイト代は約4.3万円です。

1/10を貯蓄に回せばいいだけです。

もう一度言いますが、

ハードル低いと思いませんか?

では次に、ワンランク上のステージとして

小額から資産運用をしてみると

どうなるでしょうか。

例2として毎月1万円を

預貯金+資産運用に

まわす事にしてみます。

上記で預貯金は3,600円としたので

ここでは残り6,400円を

投資してみましょう。

資産の最大化を計るなら

インデックス投資ですが、

今回は毎年配当金がもらえる投資

(個別株やETF)としてみます。

※専門用語は今回は気にしないで下さい。

※利回りは3%で、税金は無視します。

ざっくり計算してみます。

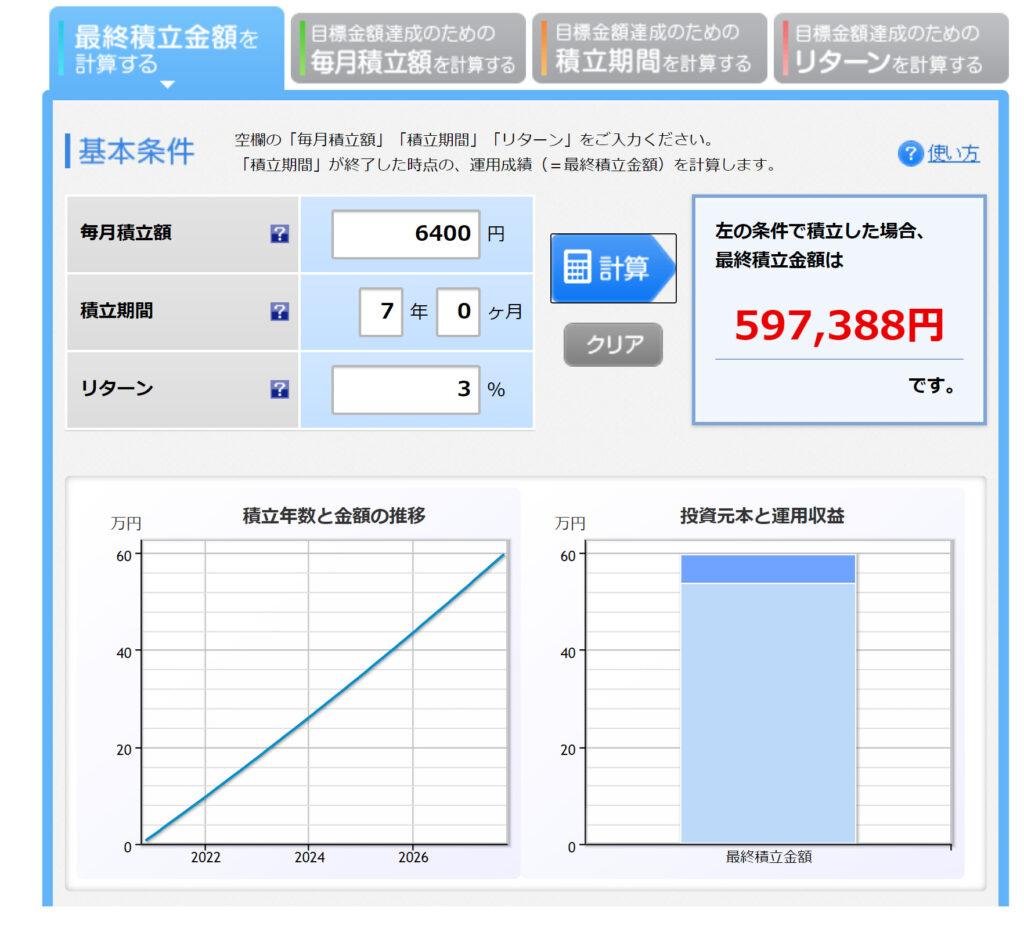

6,400円×12か月≒年間7.6万円を

運用にまわすと1年後には

約2,300円の不労所得がもらえます。

※厳密には毎月積立なので上記通りではありません。

この配当金で何かを買うのも良いですが、

もし使わずに再投資に

回して積み立てていくと

学生の7年間でどうなるか?

こちらの楽天証券のシミュレーション機能を使って

計算してみると、

7年後には元本が約59.7万円にもなっています!

社会人になって

この元本を使わずに持っていれば、

毎年約1.7万円の不労所得が

入ってきます。

働いていないのに

これだけのお金が入ってくれば

1年に1度彼氏彼女の誕生日に

ディナーを連れて行けますよ。

ディズニーランドの入園券も

2人分購入できます。

クリスマスにプレゼントを

買うのもいいでしょう。

学生時代から毎月1万円を

貯蓄と運用にまわすだけで

社会人なってから

小さくても大きい差が出ます。

じゃあこのまま更に

再投資を続けたら?

とか、ちょっと気になりませんか?

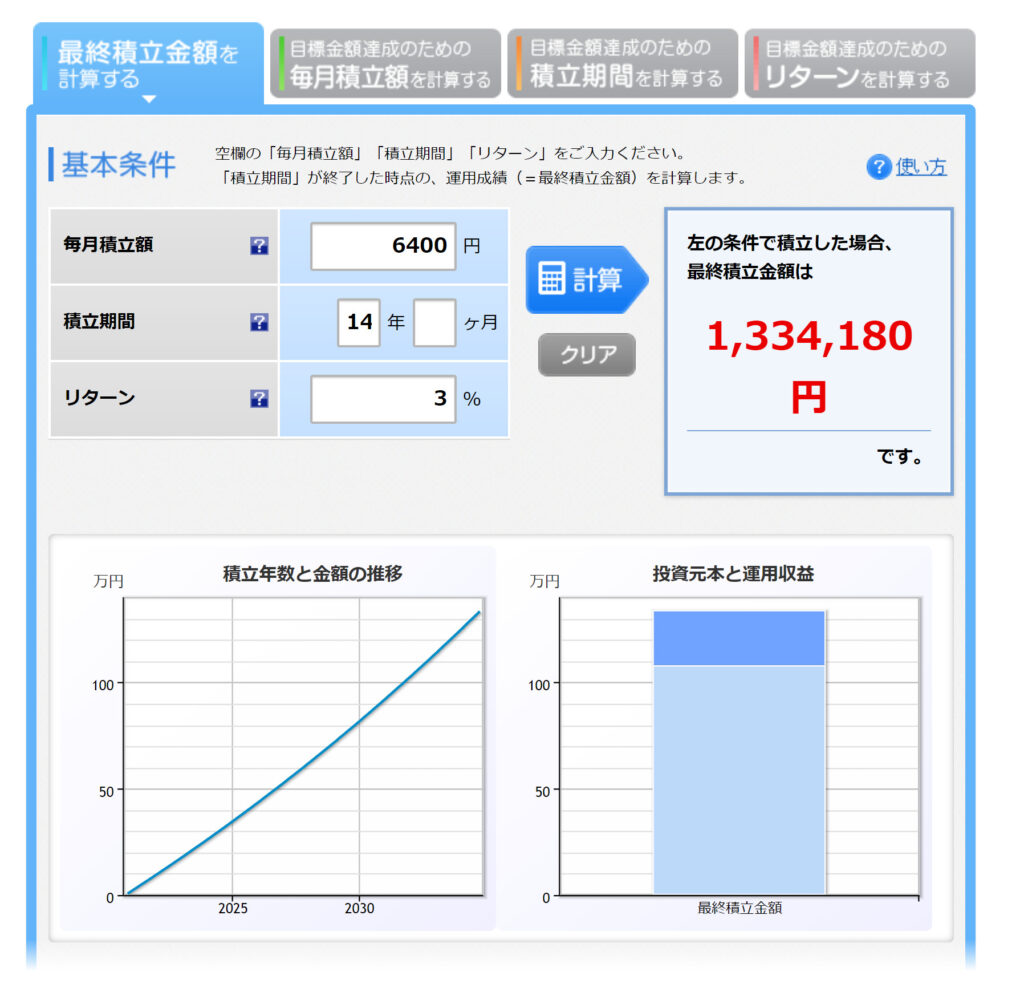

この1.7万円の配当金も使わずに

更にそのまま再投資を続けてみると

高校1年の16歳から30歳の14年間で、

元本は約133万円になっています!!

これだけあれば毎年

約4万円の配当金が受け取れます。

これだけの元本と年間の配当金があれば

突発的なケガや病気になっても

お金の心配はかなり減ると思いませんか?

忘れてるかもしれませんが、

医療用の預貯金も継続してるんですよ。

23歳時点で別途30万円の預貯金だったものが

30歳時点では約60万円にもなっています。

これって、60日間分の入院保障と

30万円分の手術一時金特約と金額面では一緒ですよ。

学生時代から毎月1万円を貯蓄に回せば

30歳の大人になったときに、

医療保険代わりの現金60万円と、

元本133万円の金融資産と、

年間4万円の配当金を手にする事が出来ます。

未来の自分がお金に困らないように

月1万円の貯蓄を始めてみませんか?

では最後に月1万円の貯蓄をする上で

気を付けるべき事はなんでしょうか?

④月1万円貯蓄の注意点

まずは、言うまでもありませんが、

毎月1万円を

貯蓄に回して下さい!

これが大前提です!!

③のマクドナルドでバイトした

例でいうと月4.3万円の

バイト代から約1万円を貯蓄に

まわすのは心理的ハードルが

非常に高いと思います。

が!!

それでも頑張って下さい。

残念ながら最初のうちは

根性論になると思います。

くじけそうになったら

Yahoo!知恵袋で〈ローン〉等の

キーワードで検索をしてみて

沢山の悩みを反面教師にして下さい!

「お金で困る大人には

絶対にならないぞ!」と

強く言いきかせましょう。

次に。

1万円を貯蓄していく事と

同じくらい重要なことがあります。

当たり前の事ですが、

貯蓄したお金を

使ってはいけません!!

4.3万円のバイト代のうち

1万円を貯蓄に回して

残りの3.3万円で遊びましょう!

過去の記事でも書きましたが

私は浪費賛成派です。

ただ、お金を貯める仕組みの中で

あぶれた余剰資金で遊びましょう。

次に気を付けるべきは

借金をしない!です。

前回の記事でも書きましたが、

カードの分割払いやリボ払い、

自動車ローンには要注意です。

他にはエステや美容関係でも

分割払いをすればそれは借金です。

個人的にはスマホ本体代の分割払いも

おすすめしません。

お金を貯めて買いましょう!

〈貯める〉そして〈使わない〉

そして〈借金は絶対ダメ〉

最後に。

ここまで「貯めろ!」と

言い続けてきて矛盾するんですが、

貯めたお金を使うべき時もあると

個人的には思っています。

病気やケガでお金が必要な時!

働けなくて生活費さえ無い時!

これらは貯蓄を

取り崩す価値があります。

少なくとも私はそう思います。

だってその為に医療費目的で

貯蓄しているんだから!!

学生さんの間であれば

実家暮らしなら

取り崩す必要はないと思いますが、

社会人だったり

1人暮らしだったり

自分自身の収入で

生活費を賄っているのなら

取り崩す価値はあると思います。

でも!!

何回も言いますけど、

遊ぶ目的はダメです!!

遊ぶのなら余剰資金の範囲内か

配当金を使って遊びましょう。

◇まとめです!

・学生時代からの貯蓄に意味有るか?

→もちろんあります!

貯めた金額の大小ではなく

貯蓄の習慣を養うためです!

・貯蓄をすればどんなメリットがあるか?

→不要な浪費を無くせます!

Yahoo!知恵袋で検索してみて下さい。

沢山の大人たちが保険代や

ローン返済で悩んでいます。

自分に貯蓄があれば

過剰な保険や高い利息の借金に

悩まされる事はありません!

・具体的な目標金額は?

→まずは月1万円から!

これを16歳から30歳まで

預貯金+資産運用を続けると

医療用の現金60万円と

金融資産133万円が手元に残り

年間配当金4万円を

毎年受け取り続けられます!

・注意点は?

→当たり前だけど貯め続ける事!

貯めたお金には手を付けない!

でも病気やケガで入院したときは

治療費に充てましょう!

元気になってから

また貯めればいいから!

今現在貯金に意味を感じていない学生さんも、

義務教育が終わった子供を持つ親御さんも、

参考になれば幸いです。

以上( `・∀・´)ノヨロシク

コメント